Февраль 11th, 2023

Февраль 11th, 2023  raven000

raven000 С целью выполнения служебных обязанностей сотрудников часто отправляют в командировки. Все расходы, связанные с проездом, проживанием и питанием, оплачивает организация. Детальнее о том, как осуществляется начисление и выплата командировочных расходов в 2018 году, читайте далее.

Законодательное регулирование

Суточные — это расходы работника, связанные с его проживанием вне места жительства. Согласно ст. 168 ТК РФ, эти затраты обязан оплатить работодатель в размере, прописанном в уставной политике организации.

Командировочные расходы в России — это не вознаграждением за труд, а компенсационные выплаты. Суточные не зависят от выполнения работником трудовых функций. Даже если в командировке эти обязанности не выполнялись по причине простоя, предприятие все равно должно выплатить суточные.

На законодательном уровне предусмотрены нормы командировочных расходов, которые не облагаются налогом. Согласно ст. 217 НК, если сумма компенсации не превышает 700 рублей за командировки внутри страны и 2500 рублей за командировки за границу, то организация может не платить налоги. Это не означает, что организация не имеет права установить выплату больше нормы. Просто на разницу придется начислить налог. Если в учетной политике предприятия указана сумма командировочных на уровне 1000 рублей, то с разницы (1000 — 700 = 300 руб.) следует удержать НДФЛ.

Порядок выплаты

Суточные возмещаются за каждый день, проведенный в командировке. Выходные, нерабочие, праздничные и дни нахождения в пути также оплачиваются. Если сотрудник уехал утром в воскресенье, а вернулся через неделю в субботу, то все выходные за этот период (4 дня) должны быть компенсированы. В законодательстве не предусмотрены выплаты за однодневные суточные, но работодатель на свое усмотрение может ввести такой пункт в учетную политику. При этом он обязан выдать аванс перед командировкой.

Возмещению подлежат расходы:

- на проезд и аренду жилья;

- расходы на проживание (суточные);

- прочие затраты, понесенные по распоряжению или с разрешения руководителя, даже если они не были согласованы заранее.

Пример №1

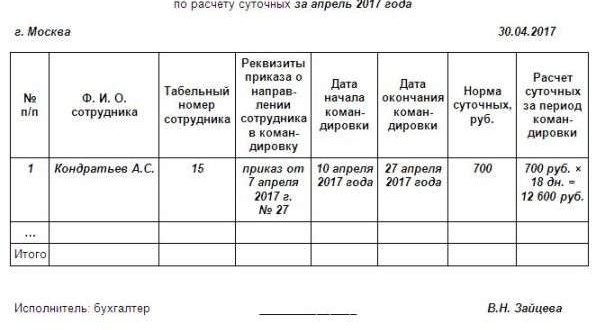

В учетной политике предприятия предусмотрена выплата в размере 45 евро (3330 руб.) за сутки пребывания в деловой поездке за границей и 700 руб. — по территории РФ. Сотрудник отсутствовал 10 дней: с 1 по 10 июля. За первые 9 дней ему положена выплата 45 х 9 = 405 евро (29 965 руб.). День возвращение в Россию оплачивается по тарифу 700 руб. На дату выдачи аванса курс евро составил 70 руб., а на день утверждения авансового отчета — 68 руб. Рассчитаем размер командировочных расходов.

Поскольку сотрудник получил компенсацию до поездки, то пересчет выданных сумм будет осуществлять по курсу выдачи средств:

- 405 х 70 = 28 350 руб. — за первые 9 дней.

- Итого начислено: 28 350 + 700 = 29 050 руб.

- Норма необлагаемых выплат по законодательству = 9 х 2500 = 22 500 руб.

- Разница: 29 050 — 22 500 = 6550 руб — с этой суммы следует удержать НДФЛ.

Документарное оформление

Основанием для отправления в поездку является письменное распоряжение работодателя — приказ. Организация может использовать унифицированную форму № Т-9 или разработать собственную. В документе обязательно нужно указать место, срок, цель поездки, номер удостоверения, служебное задание. В этом же акте прописывается размер суточных и другие лимитированные выплаты.

До начала поездки сотрудник должен получить авансовую выплату, а по возвращении предоставить отчет об использовании средств и выполненном задании. На составление документа выделяется три дня. Форму отчета организация разрабатывает сама. В дополнение к документу следует прикрепить оригиналы всех расходных документов.

Если руководитель примет работу сотрудника, то бухгалтер обязан отразить все расходы в балансе. Если цель поездки выполнена не будет, то часть расходов может быть удержана из доходов сотрудника. Если сотрудник потратил больше средств, чем получил с кассы, то есть произошли изменения командировочных расходов, следует оплатить перерасход. Неизрасходованную сумму следует вернуть в кассу, иначе остаток будет удержан из доходов сотрудника.

Зарубежные командировки

В международных поездках дата пересечения границы является первым днем заграничной командировки, а при следовании в РФ оплачивается по тарифу, предусмотренному для внутренних командировок. Расчеты осуществляются по отметкам пограничных органов в паспорте.

Если сотрудник отправляется в поездку за границу, ему придется приобрести валюту страны пребывания. Эту функцию может взять на себя организация, прописав в локальных актах выплату средств в иностранной валюте. Доллары и евро можно обменять в любом банке страны, в отличие от более редких национальных единиц. Это следует учесть при составлении локальных актов. Если организация готова оплатить командировочные расходы в иностранной валюте, то лучше осуществлять обмен на доллар или евро.

Учет таких сумм в БУ все равно осуществляется в рублях, но с учетом таких особенностей:

- если авансовый платеж перечисляется на рублевую карту, то сумму следует рассчитывать по курсу валюты на дату платежа;

- если оплата осуществляется наличными, то следует применять курс конвертации рублей, указанный в справке о покупке валюты.

Количество дней

Фактический срок пребывания в деловой поездке определяется по проездным документам, то есть билетам. Если сотрудник отправился в командировку на автомобиле, то рассчитать дни можно по служебной записке, которую он обязан предоставить по возвращении. Дополнительно следует приложить все документы, подтверждающие использование транспортом (путевой лист, счета, квитанции, чеки и т. д.).

Однодневные поездки

Законодательно не указан минимальный срок деловой поездки. Задание руководителя может быть выполнено и за один день. Как в таком случае возместить расходы? Процесс документального оформления командировки не зависит от ее продолжительности. Бухгалтерия должна составить приказ, проставить отметку в табеле и выдать аванс сотруднику. После возвращения он обязан отчитаться о понесенных расходах, а разницу вернуть в кассу организации. За краткосрочные поездки выплата суточных не предусмотрена. Однако оставить сотрудника без денег — не лучшая идея. В таком случае работодатель может выплатить ему некоторую сумму, например 50% от положенного возмещения за сутки. Эта компенсация налогом не облагается.

Страны СНГ

Отдельно учитываются поездки в страны СНГ. Поскольку при пересечении границы отметка в паспорте не ставится, срок определяется по проездным документам. День выезда — это дата отправления транспортного средства, а день приезда — сутки, на которые приходится время прибытия транспортного средства в родной город. Размер выплаты работодатель устанавливает самостоятельно. Необлагаемые суммы компенсации остаются прежними — 700 и 2500 руб. Простои в пути выплачиваются по решению руководителя при наличии документов, подтверждающих факт вынужденной задержки.

Пример №2

Сотрудник отправляется в служебную командировку на 3 дня.

- 10.08.17 в 22:10 сотрудник выехал на поезде в Астану.

- 11.08.17 в 11:00 поезд прибыл в Астану. То есть сотрудник пересек границу уже 11.08.17.

- 11.08 и 12.07 сотрудник выполнял служебное поручение.

- 12.08 — поезд на РФ отправился в 15:05.

- 12.08 в 23:40 поезд прибыл в Россию. То есть сотрудник пересек границу уже 12.08.17.

Суточные по РФ в размере 700 рублей начислены за 10 и 12 августа. За 11 августа следует начислить выплату в размере 2500 руб. Всего за период командировки сотрудник получит: 700 х 2 + 2500 = 3900 руб.

Операции в БУ

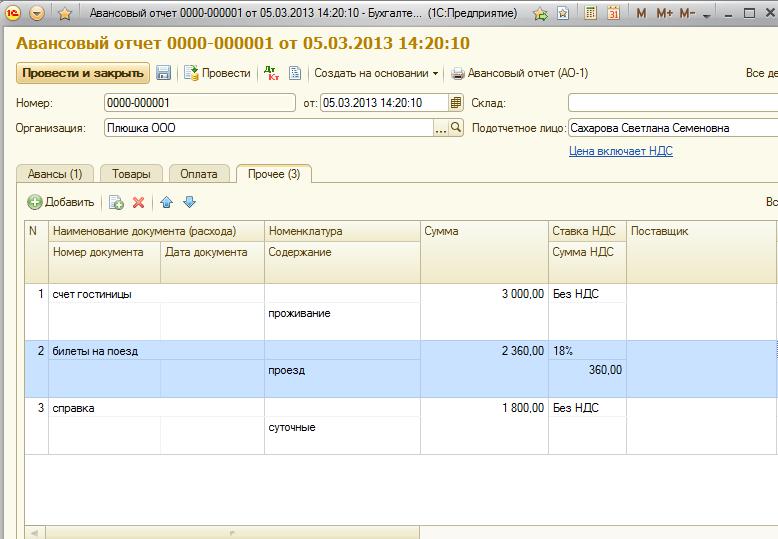

Учет командировочных расходов в 2018 году, как и прежде, осуществляется на основании авансового отчета. Суммы расходов отражаются на счетах учета затрат, так как командировка — это деловая поездка.

Обязательным условием поездки является предварительная выдача аванса. Бухгалтер может выдать средства с кассы или перечислить на банковскую карту. Аванс рассчитывается исходя из продолжительности поездки и приблизительных расходов в командировке. В БУ эта операция осуществляется следующим образом:

- Дт 71 Кт 50 — выдача подотчетных сумм с кассы.

- Дт 71 Кт 51 — перечисление подотчетных сумм на карту.

Дальнейшие проводки командировочных расходов зависят от цели поездки. Расходы будут относиться на счет учета затрат того подразделения, проблемы которого направлен решать сотрудник. Например:

- Дт 20 Кт 71 — сотрудник отправлен в поездку для выполнения работ с заказчиком.

- Дт 44 Кт 71 — поездка связана с реализацией товаров.

- Дт 08 Кт 71 — сотрудник отправляется в командировку для оформления сделки по купле-продаже имущества.

- Дт 28 Кт 71 — необходимость командирования для возврата бракованной продукции.

- Дт 19 Кт 71 — учет НДС по авансовым суммам.

- Дт 68 Кт 19 — вычет налога по счету-фактуре.

Возврат неизрасходованных средств отражается такими проводками:

- Дт 50 Кт 71 — внесение аванса в кассу.

- Дт 51 Кт 71 — внесение остатка средств на расчетный счет.

- Дт 70 Кт 71 – удержание из заработной платы остатка аванса.

Удержать сумму можно только в том случае, если прошло уже больше месяца, и сотрудник не возражает против этой операции. Иначе работодателю придется обращаться в суд.

ЕСН, социальные взносы и прочие налоги

Согласно ФЗ № 216 “О внесение изменений в НК РФ”, с 01.01.2008 возмещение командировочных расходов, превышающих 700 руб. и 2500 руб. за каждый день нахождения в командировке на территории РФ и за ее пределами, облагаются НДФЛ, ЕСН и социальными взносами. Работодатель сам устанавливает размер компенсационных выплат. Вне зависимости от их размера база для расчета налога на прибыль уменьшается на фактическую выплату компенсации.

В целях налогообложения к расходам организации относятся:

- Проезд работника в обе стороны.

- Наем жилья, в том числе дополнительные услуги в гостинице (кроме расходов на обслуживание в барах, в номере, за пользование оздоровительными объектами).

- Оформление и выдача виз.

- Въезд транспортного средства.

Особенности расчетов

Сотрудник не обязан отчитываться о том, куда он использовал суточные. Однако ФНС может проверить справедливый расчет суммы исходя из продолжительности поездки. Это могут быть документы, подтверждающие проезд, найм жилья или командировочное удостоверение.

В период деловой поездки могут возникнуть расходы, которые не были заранее согласованы. Например, затраты на упаковку багажа. Возмещение этих расходов допускается только в том случае, если возможность их компенсации прописана в локальном акте и имеются доказательства, что операция производилась в производственных целях. То есть нужно было упаковать документы, имущество организации. Иначе такие расходы придется отнести на доходы работника с последующим удержанием НДФЛ.

Возмещение расходов на питание не связано со служебной командировкой. Подразумевается, что эти расходы сотрудник компенсирует самостоятельно в размере суточных. Но руководство может в локальных актах предусмотреть расходы на оплату питания в дополнение к суточным и удержать с этих сумм НДФЛ. Если же стоимость проживания в гостинице, перелет или проезд включает расходы на питание, то налог не удерживается.

Отдельно рассмотрим ситуацию, в которой поездка инициируется организацией-заказчиком. Очень часто стороны договариваются, что возмещение будет осуществляться исходя из фактических затрат. Однако в деловую поездку организация может отправить только своих сотрудников. И БУ расходов заказчик в данном случае не ведет, так как это считается оплатой услуг другой организации (исполнителя). В таком случае в договоре между предприятиями следует прописать, что возмещение таких расходов будет заложено в цену товара, а также указать требования к документам и сроки их предоставления. По проездным билетам и прочим чекам заказчик может только проверить правильность расчета стоимости. Если исполнитель находится на общей системе налогообложения, то стоимость услуг облагается НДС. Если заказчиком является иностранная компания, то возмещение налога не предусмотрено.

Вывод

Если сотрудника отправляют в деловую поездку, ему должны компенсировать командировочные расходы. Размер суточных устанавливается работодателем и фиксируется в локальных актах. Суточные выплачиваются за каждый день в командировке, в том числе выходной, праздничный. До поездки сотруднику должны начислить и выплатить аванс. Обо всех подотчетных суммах он отчитывается после командировки. Неизрасходованные суммы подлежат возврату в кассу, а перерасход следует компенсировать сотруднику сразу после утверждения отчета о командировке.

Опубликовано в рубрике

Опубликовано в рубрике